| Материалы | 26880 |

|---|

| Формирование стратегической сегментной отчетности организации |

|

В России, как и за рубежом, все больший интерес для пользователей приобретают данные сегментного учета и отчетности. Необходимость ведения сегментного учета и формирования отчетности обусловлена процессами интеграции производства и капитала, связана с совершенствованием учетных систем, а также появлением вытекающих из новых концепций управления требований к информации, предоставляемой как для внешних, так и для внутренних пользователей. Возникновение сегментного учета и отчетности в России связано не только с потребностями в данных о деятельности организаций в разрезе сегментов бизнеса, но и с необходимостью приспосабливаться к внешней макросреде в условиях ее высокого динамизма [1]. Сегментный учет и отчетностьСегментный учет, являясь подсистемой управленческого учета, обеспечивает формирование сегментной отчетности, которая может представляться как отдельно, так и в комплексе с управленческой [2]. В то же время взаимодействие финансового и управленческого учетов обеспечивает формирование и представление по сегментам бизнеса информации, которая является частью финансовой отчетности организации. В пояснениях к финансовой отчетности информацию по сегментам бизнеса раскрывают эмитенты публично размещаемых ценных бумаг. Ограничения на виды размещаемых ценных бумаг и на площадку их размещения не установлены. Иные организации также раскрывают информацию по сегментам бизнеса в пояснениях к финансовой отчетности в случае принятия ими решения о сегментировании бизнеса для удовлетворения потребностей внешних заинтересованных пользователей. Информацию по сегментам бизнеса (ПБУ 12/2010) представляют в виде оценки полномочным лицам организации для принятия решений (то есть по данным управленческого учета) или на основе управленческого подхода, который предполагает реализацию профессионального суждения и ответственность бухгалтеров, что непривычно для российской практики. Поэтому пользователям информации по сегментам бизнеса организации следует учитывать возможность появления фактов непреднамеренного искажения отчетности. Тем не менее, такие данные необходимы для определения стратегических приоритетов организации по сегментам бизнеса, а решение этой проблемы возможно на основе совершенствования учетно-аналитического обеспечения стратегического управления. Благодаря деятельности таких международных организаций, как Ассоциация сертифицированных присяжных бухгалтеров (Association of Certified Chartered Accountants, ACCA), Международный комитет по интегрированной отчетности (International Integrated Reporting Committee, IIRC), Всемирный совет по устойчивому развитию (World Business Council for Sustainable Development), все больше организаций осознают преимущества и практические выгоды от повышения информационной прозрачности и составления управленческой отчетности [3]. В управленческой отчетности, в том числе должна содержаться информация, позволяющая отслеживать степень приближения организации к стратегическим целям и корректировать как управленческие решения, предпринимаемые на будущее, так и изменения фактической ситуации [4]. Это стратегическая отчетность, которая должна опираться на данные бюджетирования, финансового планирования и прогнозирования, на показатели оценки стоимости организации [5]. Характеристика стратегической отчетности организацииОпираясь на рекомендации В.Э. Керимова и А.Н. Хорина, которые ввели понятие «стратегическая отчетность» [6], можно предложить раскрывать информацию в отчетах следующим образом: Таблица 1. Характеристика стратегической отчетности организации

Важным является представление стратегической отчетности в разрезе сегментов бизнеса. Пользователям отчетности необходимо понимать воздействие результатов отдельных сегментов на прошлые показатели и будущие перспективы. Очевидно, что в стратегической отчетности могут быть скрыты неодинаковые уровни рентабельности, возможности роста и факторы риска разных участков бизнеса. Необходимо раскрытие информации о ресурсах и результатах сегментов, входящих в состав общего бизнеса организации [7]. Стратегическая сегментная отчетность организацииСтратегическая сегментная отчетность – это совокупность сведений для принятия стратегических управленческих решений; сведений, имеющих внутреннюю структуру, основанную на системе показателей, с помощью которых раскрывается содержание соответствующего элемента отчетности о состоянии внешней и внутренней среды, и удовлетворяются информационные потребности полномочных лиц в учетно-отчетной, аналитической и внеучетной информации о сегментах бизнеса организации. Стратегическая сегментная отчетность позволяет организации решать следующие задачи:

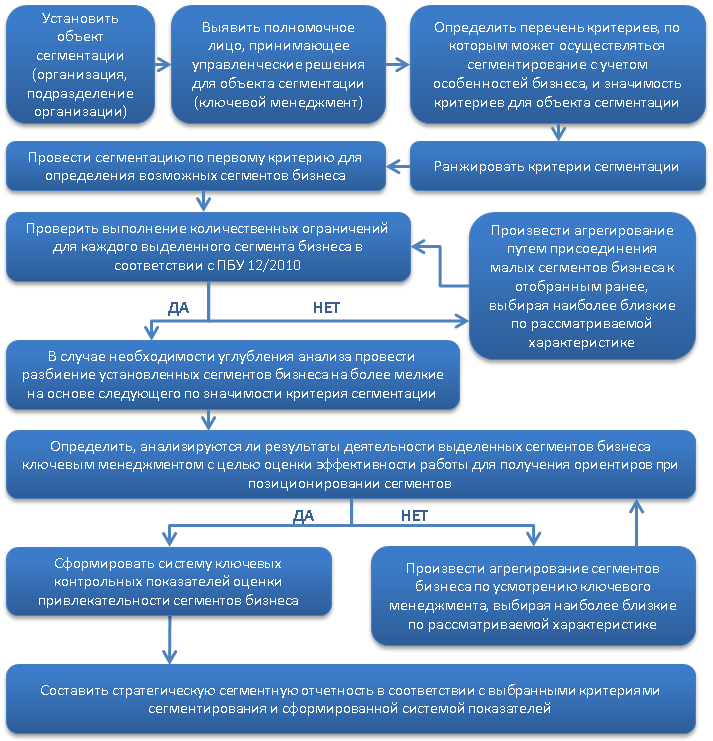

Зарубежными и отечественными авторами рассмотрены общие вопросы методики формирования сегментной отчетности и обозначены основные показатели представления информации по сегментам бизнеса [8-21]. При этом отсутствуют какие-либо рекомендации, в каком формате представлять информацию по сегментам бизнеса в стратегической отчетности организации. Последовательность формирования стратегической сегментной отчетности на основе управленческого подхода можно представить в виде схемы (рис. 1). Рисунок 1. Последовательность формирования стратегической сегментной отчетности на основе управленческого подхода  Система стратегической сегментной отчетности должна включать: формы стратегической сегментной отчетности; разделы этих форм; показатели каждого раздела соответствующей формы. Формы стратегической сегментной отчетности организацииСтратегическая сегментная отчетность организации включает в себя следующие формы: 1. Стратегическая отчетность о стоимости: отчет о будущих платежах поставщикам и подрядчикам (партнерский капитал); отчет о будущих продажах (клиентский капитал); отчет о будущих внутренних расходах на оплату труда, сбыт, управление, рекламу и т.п.; отчет о будущих инвестиционных расходах; отчет о будущих налоговых платежах; отчет о будущей чистой прибыли. Раскрытие в отчетности данных о стоимости следует производить по географическим сегментам бизнеса или центрам ответственности организации. 2. Стратегическая отчетность о рисках:

Раскрытие в отчетности данных о рисках целесообразно производить по географическим сегментам бизнеса, группам потребителей, рынкам сбыта, центрам ответственности организации, а также по продуктам или группам продуктов. Подобная отчетность позволит своевременно и полно информировать руководство и сотрудников о том, какие риски оказывают воздействие на организацию и каким образом она ими управляет. 3. Стратегическая отчетность о физическом и финансовом капитале: отчет о собственном имуществе; отчет о ликвидности активов и об их участии в воспроизводстве физического капитала; отчет об амортизируемом имуществе; стратегический баланс капитала; отчет об инвестиционном имуществе; отчет о финансовых активах. Данная отчетность основана на равенстве экономических ресурсов и источников финансирования. Раскрытие в отчетности информации о физическом и финансовом капитале целесообразно производить по сегментам бизнеса, выделенным по географическому признаку, группам потребителей, рынкам сбыта, центрам ответственности организации, а также по продуктам или группам продуктов. 4. Стратегическая отчетность о финансовых результатах: отчет о бюджетных и фактически полученных доходах; отчет о расходах по бюджету и фактически произведенных расходах; отчет о прибыли по бюджету и фактически полученном результате. Раскрытие в отчетности организации данных о финансовых результатах целесообразно производить по географическим сегментам бизнеса, группам потребителей, рынкам сбыта, центрам ответственности, а также по продуктам или группам продуктов. 5. Стратегическая отчетность о бизнес-перспективах:

Стратегическая сегментная отчетность о бизнес-перспективах организации содержит определенную информацию (табл. 2). Таблица 2. Содержание стратегической сегментной отчетности о бизнeс-перспективах организации

Данные отчеты должны содержать не только результаты анализа факторов внешней и внутренней среды. Задачей системы сегментного учета и отчетности является непосредственно проведение такого анализа и представление соответствующих отчетов управляющим. Показатели, характеризующие состояние внешней и внутренней средыМожно выделить показатели, характеризующие состояние внешней и внутренней среды организации и оказывающие влияние на сегменты бизнеса, их позиционирование и объединение в зависимости от функционального содержания.

Характеристика каждой функциональной сферы и обоснование необходимости ее выделения для раскрытия в стратегической сегментной отчетности с целью управления сегментами бизнеса представлены в табл. 3. Таблица 3. Характеристика функциональных сфер, составляющих внешнюю и внутреннюю среду организации, и необходимость их выделения

Индивидуальные особенности организации и отрасли, в которой она функционирует, отражаются в отчете о состоянии внешней и внутренней среды. Сюда должны быть включены показатели, свойственные всем организациям, перечень которых может быть дополнен с учетом индивидуальных особенностей конкретной организации и сегментов ее бизнеса. Для стратегического управления участками бизнеса организации в контексте анализа внешней и внутренней среды целесообразной представляется группировка показателей по данным функциональным сферам с ограничением их количества от четырех до шести в каждом случае. Наиболее значимые и практически необходимые для управления показатели должны быть самостоятельно определены руководством организации. При этом они призваны соответствовать следующим требованиям: быть сопоставимыми; раскрывать сущность явления; выражаться не только количественно, но и качественно; быть минимальными по количеству, но достаточными для управления и позиционирования сегментов организации. Это система ключевых контрольных показателей, необходимая для принятия управленческих решений руководством организации о будущем сегментов ее бизнеса, обоснования стратегии развития, выбора направлений инвестиционных вложений, прогнозирования доходов, выявления резервов и т.д. Система ключевых контрольных показателей, характеризующая бизнес-перспективы и отражаемая в отчете о состоянии внешней и внутренней среды организации, даст возможность решать задачи сегментного анализа, связанные с выявлением привлекательности сегментов бизнеса путем позиционирования их, например, на основе построения многоугольника привлекательности. С учетом лучшей международной практики можно выделить такие направления совершенствования стратегической сегментной отчетности организации, как раскрытие информации в увязке с перспективным видением макроэкономических изменений и стоящих перед организацией задач, сформулированных в стратегии ее развития. Для облегчения восприятия информации было бы целесообразно охарактеризовать в отчетности влияние внешней среды на корректировку стратегии развития бизнеса. С учетом опыта составления сегментной отчетности зарубежными компаниями представляется важным усилить раскрытие информации об управленческих аспектах деятельности, включить видение развития отрасли на перспективу во взаимосвязи с собственной стратегией и с учетом актуальных для отрасли и страны проблем. Таким образом, формирование стратегической сегментной отчетности конкретной организации – очень трудоемкий процесс. Однако все большее количество российских организаций осознают необходимость перехода на новую ступень развития бизнеса, для которой стратегическое мышление и управленческий подход к раскрытию информации в отчетности являются ключевыми факторами успеха на рынке. Список литературы:

Авторы: |